„Die relative Stabilität von Eigenheimpreisen dürfte eine Illusion sein, ermöglicht durch einen illiquiden Immobilienmarkt“, heißt es im „Economist“ in der Ausgabe vom 16. Juni 2005.

Private, nicht börsennotierte Investitionen sind meist illiquide Vermögenswerte, die selten gehandelt (ge- und verkauft) werden. Oft handelt es sich dabei um Immobilien. Das hat zur Folge, dass ihre Preise nicht wie bei börsennotierten Kapitalinvestments1 tagesaktuell, sondern erst mit hoher Zeitverzögerung abgebildet werden. Bewertet werden Immobilien also an eher zufälligen Zeitpunkten, nämlich immer nur dann, wenn sie gekauft oder verkauft werden. Da können zwischen den Preismessungen auch schon einmal mehrere Jahre liegen. Daraus ergibt sich aber häufig der falsche Eindruck, börsennotierte Wertpapiere hätten ein hohes und nicht börsennotierte Investitionen wie Immobilien ein niedriges Wertschwankungsrisiko. Stellen Sie sich vor, man würde bei Aktien ebenso verfahren wie bei Immobilien und ihre Preise nur einmal im Jahr oder sogar nur alle paar Jahre festhalten. Dann fielen ihre Wertschwankungen ähnlich niedrig aus. Vielen Anlegern ist dieser äußerst wichtige Unterschied aber nicht bewusst, wenn sie sich entsprechende Zeitreihen ansehen, was sie zu der falschen Annahme verleitet, Immobilieninvestments seien weniger schwankungsanfällig als Kapitalinvestments.

Der tatsächliche Wert einer nicht börsennotierten Anlage schwankt täglich oder monatlich ähnlich stark, wie das z. B. bei börsennotierten Aktien der Fall ist. Die „Unehrlichkeit“ eines verdeckten Risikos besteht einfach darin, dass die Wertschwankungen nicht laufend oder in Echtzeit beobachtbar (sichtbar) sind, weil diese Anlagen wie gesagt nicht börsennotiert sind.

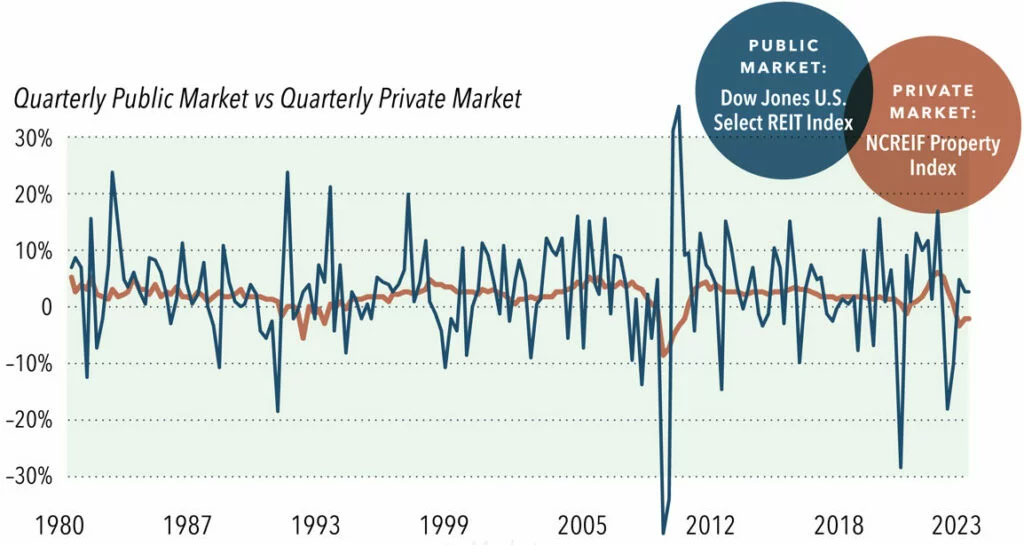

Stellt man den NCREIF Property Index für private US-Immobilien und den Dow Jones U.S. Select REIT Index einander gegenüber (siehe folgende Grafik), ergibt sich ein Zerrbild: nämlich das eines höheren Schwankungsrisikos im REIT-Index.

Quarterly real estate returns, December 1980–June 2023

© 2023 S&P Dow Jones Indices LLC, a division of S&P Global, Dimensional Fund Advisors

In der oberen Grafik verglichen werden die langfristigen vierteljährlichen Renditen der beiden genannten Indizes. Die Standardabweichung der vierteljährlichen Renditen im Dow-Jones-Index lag im Zeitraum zwischen Dezember 1980 und Juni 2023 mit 9,6 % mehr als viermal so hoch wie die im NCREIF (2,1 %).

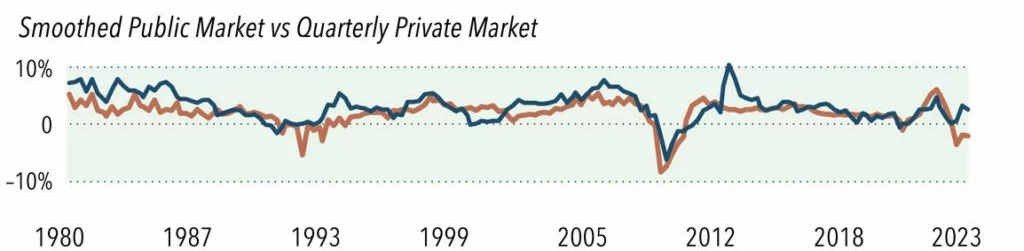

Gleicht man aber die Zeitpunkte für die Preismessung beider Indizes aneinander an, ersetzt also die vierteljährlichen Marktdaten des REIT-Index (ein REIT-Index bildet den Durchschnitt einiger Tausend Einzelobjekte ab) durch dreijährige mit einem entsprechenden gleitenden Durchschnitt, ergibt sich ein völlig anderes Bild: Die Schwankungsintensität/Volatilität des öffentlich gehandelten REIT-Index verringert sich dann deutlich und stimmt nun beinahe mit der des NCREIF-Index überein!

Die Preisfeststellung bei börsennotierten Wertpapieren findet wie gesagt taggenau statt, während bei Immobilien(-Indizes) zwischen den einzelnen Messpunkten Jahre liegen können. Aufgrund dieser Ungenauigkeit nehmen viele Anleger fälschlicherweise an, Immobilien verlören nie an Wert, seien also automatisch eine sichere, krisenfeste Anlageform, während Aktienindexanlagen, Anleihen und Co. unberechenbar und volatil seien. Damit aber vergleichen sie Äpfel mit Birnen. Denn möchte man einen aussagekräftigen Vergleich zwischen den Renditen beider Anlageformen ziehen, muss der „Smoothing“- bzw. Glättungseffekt illiquider Vermögenswerte (Immobilien) bei Kapitalanlagen herangezogen, also künstlich nachgeahmt werden (siehe nachstehende Grafik).

Zu beachten ist zudem, dass zwischen einem Privatanleger-Direktinvestment in eine Wohnimmobilie und einem Investment in REITs (= Real Estate Investment Trusts) ein fundamentaler Unterschied besteht: Die REITs handeln nicht mit einzelnen, sondern mit einem Portfolio von vielen Objekten. Kurzum: Ein REIT-Index ist stark diversifiziert. Deshalb ist sein Marktrisiko (Standortrisiko, Vermietungsrisiko) weit niedriger als bei einer Direktanlage in eine oder einige wenige Einzelimmobilie(n), bei der oder denen der Anleger zudem mit den Mietern meist direkt zu tun hat, also sich auch um Angelegenheiten kümmern muss, die ein REIT-Investor gar nicht mitbekommt, etwa um Reparaturen.

_____________________________________

- Nach Berücksichtigung neuer Informationen kann eine von den Marktteilnehmern getriebene Preisbildung auf den Kapitalmärkten in wenigen Sekunden oder sogar noch schneller erfolgen. ↩︎