Das Angebot aktiv verwalteter ETFs am Markt ist in den letzten Jahren enorm gestiegen. Bevor ich auf diese Veränderung eingehe, möchte ich noch einmal kurz die Unterschiede zwischen aktivem und passivem Investieren erklären: Beim aktiven Investieren wird durch gezieltes Timing oder die bewusste Auswahl und Konzentration auf bestimmte Wertpapiere oder Anlageklassen versucht, eine „besonders attraktive“ Rendite-Risiko-Kombination gegenüber der allgemeinen Marktrendite, gemessen an einem Referenzindex, zu erzielen.

Hohes Wachstum des ETF-Markts in den USA im Allgemeinen und aktiver ETFs im Speziellen

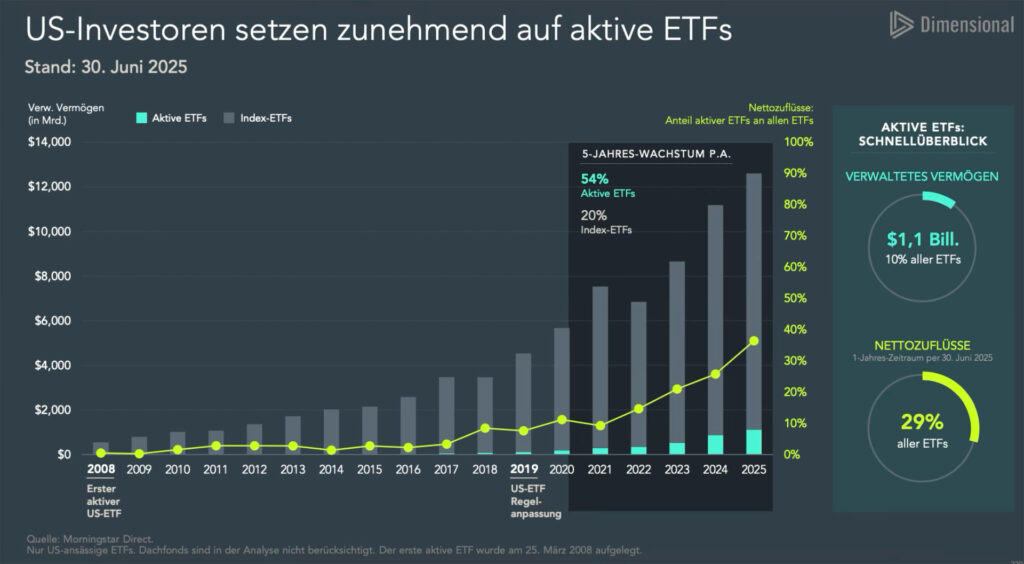

Wie die untenstehende Grafik 1 von Dimensional Fund Advisors zeigt, hat der ETF-Markt in den USA im Zeitraum von 2008 bis 2025 insgesamt enorm zugelegt, nämlich von ca. 500 Milliarden USD im Jahr 2008 auf 12,6 Billionen USD Stand jetzt. Das ist ein gewaltiges Vermögen, das in ETFs investiert ist. Zum Vergleich: Das entspricht 35 % aller in US-Publikumsfonds verwalteten Assets.

Aktive ETFs führten bis zum Jahr 2020 ein Nischendasein (der Anteil aktiver ETFs ist in der Grafik blau hervorgehoben). Erst nach der Regelanpassung in den USA im Jahr 2019, aufgrund derer Einzeltitel in einem ETF effizienter gehandelt werden konnten, zeichnete sich dieser starke Wachstumstrend ab.

Im letzten Monat war in den USA die Anzahl aktiver ETFs erstmals höher als die der passiven ETFs.

Auch wenn der amerikanische Markt ganz klar nicht mit dem globalen Kapitalmarkt gleichzusetzen ist, möchten wir uns im Folgenden auf ihn beziehen, weil wir hier insgesamt über eine aktuellere und qualitativ bessere Datenlage verfügen.

Grafik 1:

Es ist wichtig zu verstehen, dass ETFs vor einigen Jahren überwiegend noch als klassische passive Vehikel konzipiert waren, die einen Index abbilden oder ihm folgen („tracken“). Wie bereits ausgeführt, ist das Interesse an aktiven ETFs in der Finanzindustrie deutlich gestiegen. So manchen unter Ihnen erzähle ich damit vermutlich nichts Neues. Wöchentlich kommen neue Fondsanbieter hinzu, die aktive ETFs auf den Markt bringen bzw. „launchen“.

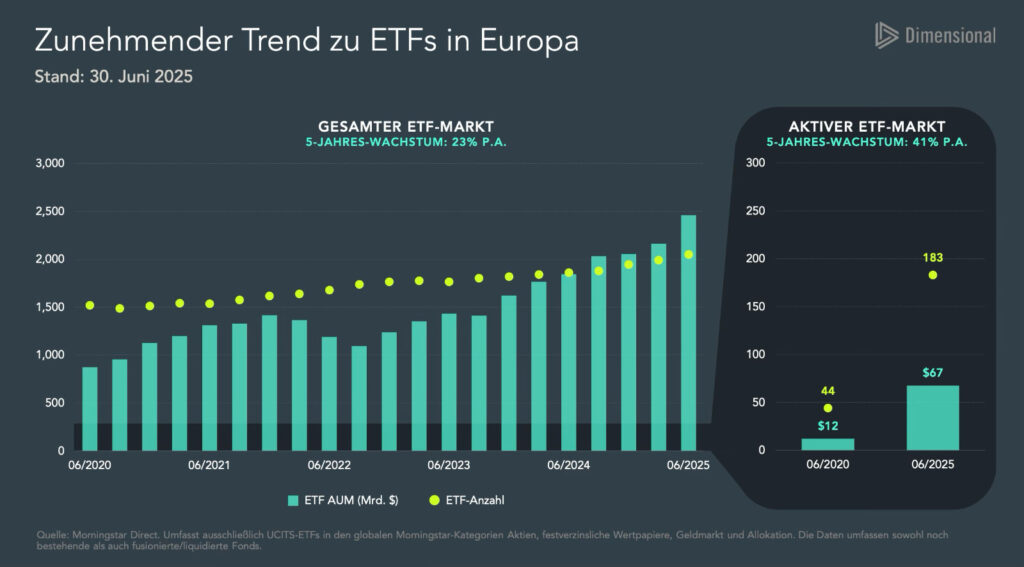

Wie in Grafik 2 unten ersichtlich ist, hat sich in Europa das in ETFs verwaltete Vermögen in den letzten fünf Jahren fast verfünffacht, während sich die Anzahl der aktiven Fonds etwa vervierfacht hat.

Im Dezember waren auf dem ETF-Portal justETF (www.justETF.com) insgesamt 2.227 ETFs gelistet. Heute, am 22.10.2025, sind es bereits 3.053. Das entspricht einer Steigerung von 37 Prozent innerhalb von knapp drei Jahren. Das Portal richtet sich an Anleger, die nach in Europa zum Vertrieb zugelassenen börsengehandelten ETFs (und physisch besicherten ETCs [Exchange Traded Commodities]) suchen.

Es können vier Arten von aktiven ETFs unterschieden werden: 1.) algorithmisch gemanagte ETFs, die zwar regelgebunden, aber nicht indexbezogen investieren, 2. Single-Stock-ETFs, die nur eine einzelne Aktie abbilden, die allerdings mit einem Kredithebel ausgestattet ist, 3.) inverse ETFs, auch Short-ETFs genannt, die es Anlegern ermöglichen, auf fallende Kurse zu spekulieren und 4.) die große und wahrscheinlich größte Gruppe aktiv gemanagter Publikumsfonds, die neuerdings als ETFs aufgelegt werden.

Bei der vierten Gruppe bleibt der Investmentansatz ein aktiver, wie er bei klassischen Publikumsfonds schon immer verfolgt wurde. Der gleiche Investmentansatz wird also lediglich in einem anderen Mantel angeboten („alter Wein in neuen Schläuchen“). Bei diesen aktiven ETFs handelt es sich zum einen um aktive Anlagestrategien in einem ETF-Mantel.

Ein bekanntes Beispiel hierfür ist der spekulative ARK Innovation ETF von Cathie Wood.

Der starke Anstieg aktiver ETFs auf dem Markt hat mehrere Gründe.

- Wie bereits erwähnt, erfolgte 2019 in den USA eine Regelanpassung, durch die Einzeltitel in einem ETF effizienter gehandelt werden können.

- ETFs – unabhängig davon, ob aktiv oder passiv – sind für Anleger im Regelfall kostengünstiger als konventionelle Fonds. Bei ETFs werden die Handelskosten für den Kauf und Verkauf externalisiert (der Anleger zahlt die Transaktionskosten über die Börse in Form der Geld-Brief-Spanne), während die Kosten für Zu- und Abflüsse in einen bzw. aus einem Fonds vom gesamten Fonds, also von allen Anlegern, getragen werden müssen. Unter bestimmten Bedingungen sind ETFs auch kostengünstiger, weil für sie ein ermäßigter Quellensteuersatz in Anspruch genommen werden kann.

- Banken und bankenunabhängige Vermögensverwalter praktizieren seit jeher überwiegend ein aktives Investieren, da eine passive Buy-and-hold-Strategie für sie ertragsschädlich wäre. Mit letzterer würden sie nur ein Bruchteil dessen verdienen, was sie mit dem Verkauf und der Vermittlung aktiver Anlagestrategien einnehmen. Deshalb animieren die meisten Akteure im Finanzvertrieb, darunter Banken und Asset-Manager, sowohl private als auch institutionelle Anleger zu dieser Investmentstrategie. Von ihnen seit Jahrzehnten geschürte überzogene Renditeerwartungen verführen viele Anleger dazu, das Credo des aktiven Investierens bereitwillig nachzubeten – egal, wie viele wissenschaftliche Belege dagegensprechen. Mit einem aktionistisches Rein-raus-Investieren inszeniert man sich als kompetenter Risikomanager und hat damit Erfolg, weil viele Kunden sich unter „geschicktem Anlegen“ genau so etwas vorstellen.

- Auch Influencer auf Social-Media-Kanälen (z. B. YouTube, TikTok), die sich insgesamt einer wachsenden Beliebtheit erfreuen, leisten hierzu ihren Beitrag. Diese Personen oder Unternehmer vermarkten verschiedenste Produkte oder Lebensstile und verdienen damit teilweise viel Geld. Einige von ihnen haben sich – mehr oder weniger – auf die Themen Geld und Vermögen spezialisiert und finden auch in diesem Bereich verstärkt Gehör. Weil sie aktive ETFs bewerben, werden diese verstärkt nachgefragt.

Wo „passiv“ draufsteht, muss nicht unbedingt „passiv“ drin sein

Bei einigen ETFs, die als „passiv“ gelabelt sind, sollte man als kritischer Anleger genauer hinsehen.

Grundsätzlich gilt: Weil ETFs in aller Munde sind, kommen Finanzanbieter wie Banken und bankenunabhängige Vermögensverwalter nicht um sie herum. Deshalb reiten sie aus taktischen Gründen auf der ETF-Welle und bieten Finanzprodukte an, die aus passiven indexgebundenen ETFs bestehen. Sie werden überwiegend aktiv (spekulativ auf Prognosen basierend) und nicht im Rahmen einer rationalen, global diversifizierten Buy-and-Hold-Strategie gemanagt. Rationale Anleger sollten sich von einer solchen Augenwischerei nicht täuschen lassen.

Wie hoch ist der tatsächliche Marktanteil des passiven Investierens?

Wenn echtes passives Investieren die einzig vernünftige Investmentstrategie ist, wie wissenschaftlich erwiesen ist, dann mag es zum Schluss vielleicht den Leser oder die Leserin interessieren, wie viele Marktteilnehmer diese Strategie auch tatsächlich verfolgen. Mein befreundeter Kollege Dr. Gerd Kommer hat mit seinem Team hierzu eine zeitaufwendige Recherche durchgeführt. Er versuchte den Marktanteil des passiven Investierens (Indexing) weltweit näherungsweise zu ermitteln. In seinem Blogbeitrag „Die absurde Dämonisierung von ETFs“ stellt er fest: „Der globale Marktanteil von passivem Investieren […] beträgt nicht 25 %, sondern bewegt sich (Stand Ende 2024) wohl eher bei 2 % bis 5 %.“ Bezogen auf den Anteil der Anlageklasse Aktien (börsennotiertes Eigenkapital) lag er der Recherche zufolge bei ca. 15 % (https://gerd-kommer.de/blog/marktanteil-passives-investieren/).